אתם נכנסים לחשבון הבנק שלכם, ומגלים שם סכום מכובד שהוא פנוי. לא מדובר בסכום גדול מספיק על מנת לאפשר לכם לשפץ את הבית או לנסוע לחופשה החלומית בתאילנד, ואתם מרגישים כבר מזה זמן שהגיע הזמן להשקיע בעתיד שלכם. באותו מסך המציג את היתרה המכובדת שלכם, מציע הבנק שלכם הפקדה לפק”מ בלחיצת כפתור – אבל רגע אחד! אתם רוצים להשקיע את עודפי ההכנסה שלכם באפיק שיספק לכם את התשואה הגבוהה ביותר, גם אם לא מדובר בזו שנמצאת לכם כרגע ממש בהישג קליק עכבר. האם הפק”מים בבנק הם הדרך הטובה לאפשר לעודפי ההכנסה שלכם לעבוד בשבילכם? האם אכן מדובר באפיק החיסכון המתאים ביותר לסכומים קטנים עד בינוניים לטווח זמן קצרים ובינוניים?

התשובה היא ברורה: ממש לא!

היתרון בסגירת עודפי הכנסה בקליק אחד בפק”מ קצר מועד בבנק הוא ברור: אתם עושים מעשה, ומעבירים סכום כסף מהעו”ש המשמש לצריכה – לחיסכון, וזה צעד בכיוון הנכון. אבל מה שעוד חשוב לדעת הוא, שהריביות הממוצעות היום בפק”מים על סכומים נמוכים מ – 100,000 ₪ נעים סביב חצי האחוז (0.5%) או פחות מזה.

בישראל, מושקעים בפיקדונות מאות מיליארדי שקלים. הכספים האלה שוכבים לא רק בלי רווחים – אלא אפילו תוך שהם צוברים הפסדים. חשוב להבין – חיסכון בפק”מ (פיקדון קצר מועד) אולי מאפשר לכם להעביר מ”צריכה” ל”חיסכון” כל סכום לכל זמן (ואלה יתרונות משמעותיים) – אולם בנתוני הריבית של היום, זה לא מאוד שונה מלהחזיק את הכסף מתחת למזרון.

בעוד שנה – תוכלו לעשות פחות עם אותו סכום של כסף

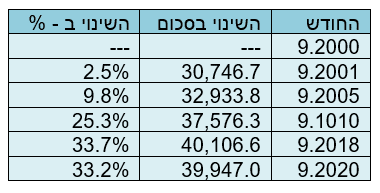

התהליך הבריא של כלכלה בכל מדינה, הוא תהליך של אינפלציה (עליית מחירים) איטית. קצב עליית המחירים תלוי במדד שאותו קובע בנק ישראל. נסביר באמצעות דוגמה: נגיד שבשנת 2000, הייתם מפקידים 30,000 ₪ בתכנית חיסכון שמאפשרת לכסף שלכם לשמור על ערכו ביחס למדד. מה היה קורה לאותם 30,000 ₪ לאורך השנים? בואו ניראה:

על אף שבחודשים האחרונים (בהשפעת הקורונה, הגידול באבטלה, והשינויים המשמעותיים בשווקי הצריכה, בארץ ובעולם) המדד והאינפלציה דווקא “הולכים אחורה” – קל לראות שכספים שמחכים לכם מבלי שהם צוברים ריבית כלשהיא – נשחקים בערכם. זה בדיוק המצב עם כספים שמופקדים בפק”מים ותכניות חיסכון קצרות מועד בבנקים. ריביות שהן בדרך כלל נמוכות אפילו מחצי האחוז(!) על סכומים של עד 100,000 ₪ גורמים לכם להפסיק כסף. כשתבחרו לשחרר את הכספים שסגרתם בפק”מ – תגדלו שריאלית, במונחים של מוצרים (כמו למשל קניות בסופר) – הכספים שלכם לא השיגו את המדד, ואתם פשוט יכולים לקנות בהם פחות.

פוליסות חיסכון – אלטרנטיבה ראויה לחסכונות בפק”מ

לעומת החיסכון בפק”מ, שהוא זמין לכם ישירות דרך חשבון הבנק שלכם (וזה היתרון הגדול שלו) – מציעות חברות הביטוח אפשרות נוספת לחסוך, ששווה להכיר.

מדובר באלטרנטיבה לחיסכון שגם היא מאפשרת לחסוך כל סכום (ללא מינימום של השקעה), לכל תקופת זמן.

פוליסות חיסכון מוצעות על ידי בתי ההשקעות וחברות הביטוח הגדולים בארץ והן, על אף שמן המטעה, ללא מרכיב ביטוחי. הפוליסות מציעות מגוון מסלולים (בדומה למסלולים שהוצעו ב”חיסכון לכל ילד”, ובדומה למסלולים המוצעים באפיקי השקעות מנוהלים שונים) ברמות סיכון שונות, עם השקעה במכשירי השקעה שונים כמו מניות, אגרות חוב, מט”ח, ואחרים. החברות המנהלות את הפוליסות משקיעות בבחירת מנהלי אפיקי ההשקעה ומנהלות את פוליסות החיסכון שלהן כמעט כמו שמנהלים תיק השקעות פרטי – בתשומת לב ובנוכחות אקטיבית.

עוד יתרון ייחודי בהשקעה בפוליסות חיסכון הוא האפשרות לשלב בין השקעה חד פעמית לבין השקעה בסכום חודשי קבוע לטובת החיסכון שלכם. תוכלו לבחור או בהפקדה חד פעמית של סכום לפוליסת החיסכון שלכם, או בהפקדה חודשית קבועה לפוליסה – או לשלב בין שתי הדרכים.

ההשקעה בפוליסת חיסכון אינה מעניקה הטבות מס. עם זאת, ניתן לעבור בין מסלולי השקעה שונים ללא תשלומי מס במימוש הפוליסה, ותשלום המס מבוצע רק במימוש הפוליסה, כלומר במשיכת הכספים ממנה.

החסרונות של פוליסות החיסכון

החיסרון הגדול של פוליסות החיסכון הוא חוסר השקיפות שלהן. מרגע שהחוסך מעביר כספים לטובת פוליסת החיסכון, קשה לדעת מה בדיוק קורה עם אותם כספים, מעבר לשיעורי התשואה (בניכוי דמי הניהול, כמובן). בנוסף, תהליך הפתיחה של פוליסת חיסכון הוא מסורבל יחסית, ומומלץ להיעזר בליווי פיננסי מקצועי גם בשלב הבחירה וההתאמה של פוליסת חיסכון, גם בשלב המשא ומתן על ריביות הפוליסה, וגם בשלב פתיחת החשבון לטובת החיסכון.

פוליסות חיסכון בישראל – המשתנים הרלוונטיים לבחירה

בישראל עשרות פוליסות חיסכון של גופים פיננסיים שונים, המציעים חסכונות באפיקים שונים ועם תמהיל השקעות ורמות סיכון משתנות. הנה שלושה משתנים חשובים לבחירת פוליסת חיסכון שתתאים לכם:

#1 – וותק הפוליסה והביצועים שלה

המספרים הראשונים שכדאי לבדוק כשאתם בוחרים פוליסת חיסכון, הם כמובן התשואות שהפוליסה הציעה למשקיעים בה בעבר. אנחנו ממליצים לבחון את תשואות הפוליסה בטווחים של שנה, שלוש וחמש שנים אחורה – ולהתעלם מתשואות הפוליסה בתקופות קצרות יותר, לא רק לאור השינויים והטלטלות שעברו על שוק ההון בשנה האחרונה אלא מפני שככלל נכון להתרשם מביצועי תיק השקעות לאורך זמן, במיוחד (אבל לא רק) כשמדובר על תיק מנייתי או תיק בעל תמהיל השקעות עם שיעור השקעות ספקולטיביות שעולה על 30% (המומלץ במיוחד אם אתם רואים את עצמכם משקיעים לתקופה בינונית עד ארוכה).

בדקו כמה שנים פועלת פוליסת החיסכון ואילו תשואות הציעה למשקיעים שלה בשנה, שלוש שנים וחמש השנים האחרונות.

תוכלו לשים לב שחלק גדול מפוליסות החיסכון אינן מראות נתונים לחמש שנים אחורה – זה מפני שחלק ניכר מפוליסות החיסכון הן צעירות יותר.

#2 – מדד שארפ

מדד שארפ מציג את היחס בין רמת הסיכון לתשואה בכל פוליסת חיסכון. החישוב של המדד הוא מורכב, אבל אתם רוצים פוליסת חיסכון בעלת ציון גבוה במדד שארפ, המראה על התאמה טובה בין התשואה ליחידות הסיכון בחלוקת מכשירי ההשקעה.

#3 – דמי הניהול

אנחנו תמיד אומרות שדמי ניהול הם מאפיין חשוב בבחירת אפיק השקעה – אולם הוא בפירוש לא המאפיין החשוב ביותר. הרי בסופו של יום, תעדיפו לבחור מכשיר השקעה שיראה תשואות גבוהות יותר גם אם הוא כרוך בתשלום דמי ניהול גבוהים יותר, על פני מכשיר השקעה בעל דמי ניהול זולים במיוחד – שיפסיד לכם כסף.

דמי הניהול בפוליסות חיסכון הם נמוכים יחסית (בין 0.6% ל – 1.6% בדרך כלל) ואפשר אפילו להתמקח ולהפחית מהם. בכל מקרה, זהו נתון חשוב אבל לא Deal Braker בעינינו.

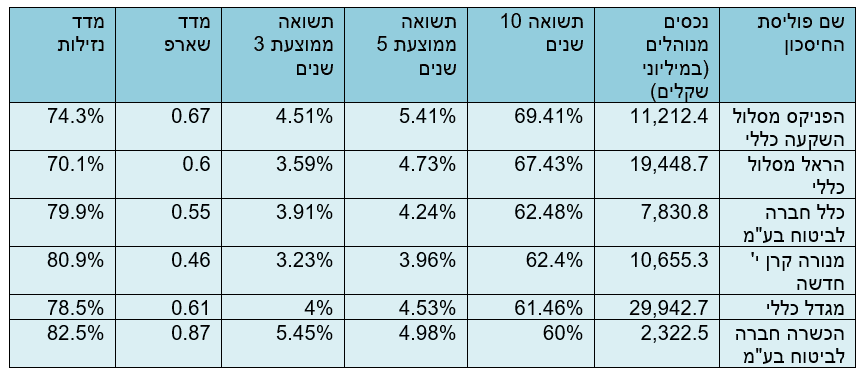

קצת נתונים על פוליסות חיסכון בולטות

אספתי עבורכם נתונים על התשואות, דמי הניהול, מדד שארפ וכמות הנכסים המנוהלים של כמה מפוליסות החיסכון הגדולות בארץ. לא מדובר בהמלצות – אני ממליצה על תהליך התאמה של פוליסת חיסכון לחוסך בליווי מקצועי. ביחד עם זאת, הנתונים יעזרו לכם להתרשם מפוליסות החיסכון ככלי לחיסכון לטווחי זמן קצרים ובינוניים, גם בסכומי כסף קטנים ואפילו רק בהשקעה חודשית קבועה:

איך בוחרים פוליסת חיסכון?

פוליסת חיסכון בוחרים על פי המאפיינים האובייקטיביים שלה, הוותק והתשואות שלה, וההתאמה שלה למאפייני החוסכים, לכספים הפנויים שלהם ולזמן החיסכון שהם מתכננים. מפאת המגוון הרב של פוליסות חיסכון וההבדלים בין מאפייני וביצועי הפוליסות – אני ממליצה על ליווי מקצועי בהתאמת פוליסת חיסכון מבין הפוליסות החזקות בשוק ועל פי המאפיינים שלכם. לפרטים נוספים – צרו איתי קשר!

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעה ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- רוני מור

- •

- 6 דק’ קריאה

- •

- לפני 2 שנים

בוקר כלכלי 21.12.23: וול-סטריט ננעלה בירידות לאחר רצף עליות, במזרח נרשמת מגמה מעורבת, הנפט נחלש, הביטקוין התחזק ביממה האחרונה והבורסה בת”א תנסה לסגור שבוע מסחר חיובי

בוקר כלכלי 21.12.23: וול-סטריט ננעלה בירידות לאחר רצף עליות, במזרח נרשמת מגמה מעורבת, הנפט נחלש, הביטקוין התחזק ביממה האחרונה והבורסה בת”א תנסה לסגור שבוע מסחר חיובי

ארצות הברית המסחר בארה"ב יתחדש אחר הצהריים והחוזים מצביעים על פתיחה חיובית של עד 0.45%. אתמול, וול-סטריט ננעלה במגמה שלילית:

- לפני 2 שנים

- •

- 6 דק’ קריאה

ארצות הברית המסחר בארה"ב יתחדש אחר הצהריים והחוזים מצביעים על פתיחה חיובית של עד 0.45%. אתמול, וול-סטריט ננעלה במגמה שלילית:

- רוני מור

- •

- 9 דק’ קריאה

- •

- לפני 2 שנים

?תיק השקעות מנוהל – למה חשוב להשוות ביצועים ואיך משווים בין תיקים מנוהלים

"פרסומת" כתבה : רנוי מור שושן תיק השקעות מנוהל הוא אחת הדרכים השכיחות להשקיע את ההון הפנוי ולהגדילו לאורך זמן.

- לפני 2 שנים

- •

- 9 דק’ קריאה

"פרסומת" כתבה : רנוי מור שושן תיק השקעות מנוהל הוא אחת הדרכים השכיחות להשקיע את ההון הפנוי ולהגדילו לאורך זמן.

- אור שושן

- •

- 9 דק’ קריאה

- •

- לפני 2 שנים

תיק השקעות מנוהל – למה חשוב להשוות ביצועים ואיך משווים בין תיקים מנוהלים 2024

"פרסומת" תיק השקעות מנוהל הוא אחת הדרכים השכיחות להשקיע את ההון הפנוי ולהגדילו לאורך זמן. איכות הניהול עשויה להשפיע על

- לפני 2 שנים

- •

- 9 דק’ קריאה

"פרסומת" תיק השקעות מנוהל הוא אחת הדרכים השכיחות להשקיע את ההון הפנוי ולהגדילו לאורך זמן. איכות הניהול עשויה להשפיע על

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שנים

בוקר כלכלי 20.12.23: וול-סטריט בשיא מתחילת השנה, עליות באסיה ובאירופה, הנפט מטפס, המתכות היקרות עולות, הביטקוין נחלש והבורסה בת”א תיפתח הבוקר ותנסה להמשיך ליום שלישי של עליות שערים

ארצות הברית המסחר בארה"ב יפתח בהמשך היום והחוזים מאותתים על פתיחה יציבה עם נטייה לעליות שערים. אתמול, וול-סטריט ננעלה במגמה

- לפני 2 שנים

- •

- 7 דק’ קריאה

ארצות הברית המסחר בארה"ב יפתח בהמשך היום והחוזים מאותתים על פתיחה יציבה עם נטייה לעליות שערים. אתמול, וול-סטריט ננעלה במגמה